El 1 de julio de 2026 entran en vigor algunos de los cambios más relevantes en el comercio electrónico de la Unión Europea de los últimos años. La modificación afecta de forma directa a plataformas digitales, operadores logísticos, couriers, operadores postales, y a cualquier empresa que importe o venda mercancías de escaso valor desde terceros países con destino a consumidores en la UE.

La propuesta de reforma aduanera presentada por la Comisión UE en 2023 y consolidada con el Acuerdo adoptado por el Consejo y el Parlamento el pasado mes de marzo ya había diagnosticado que el marco normativo vigente no estaba preparado para gestionar adecuadamente el comercio electrónico transfronterizo de bajo valor, situación ante la cual, ha anunciado la aplicación de una serie de medidas aduaneras y en materia de IVA.

A continuación, se detallan los principales cambios que hay que tener en cuenta:

Hasta ahora, las mercancías enviadas desde terceros países con un valor intrínseco igual o inferior a 150 euros podían entrar en la UE sin pagar derechos de aduana. El resultado es que más del 65% de esos paquetes se declaran por debajo de su valor real.

Esa exención, conocida como franquicia aduanera de bajo valor, desaparece con la entrada en vigor del Reglamento (UE) 2026/382 del Consejo, de 11 de febrero de 2026, que modifica el Reglamento (CE) n.º 1186/2009.

La medida, que responde al fuerte incremento del comercio electrónico transfronterizo y al elevado volumen de pequeños paquetes procedentes principalmente de Asia, supone la culminación de un proceso iniciado en 2021, cuando la Directiva (UE) 2017/2455 suprimió la exención de IVA para importaciones de hasta 22 euros e introdujo el régimen IOSS (ventanilla única de importación). Desde entonces existía una asimetría: los envíos de bajo valor tributaban IVA, pero seguían exentos de aranceles. Esa brecha ha generado, en la práctica, determinadas situaciones asociadas a la infravaloración y al fraccionamiento de pedidos, que la reforma pretende abordar de manera estructural.

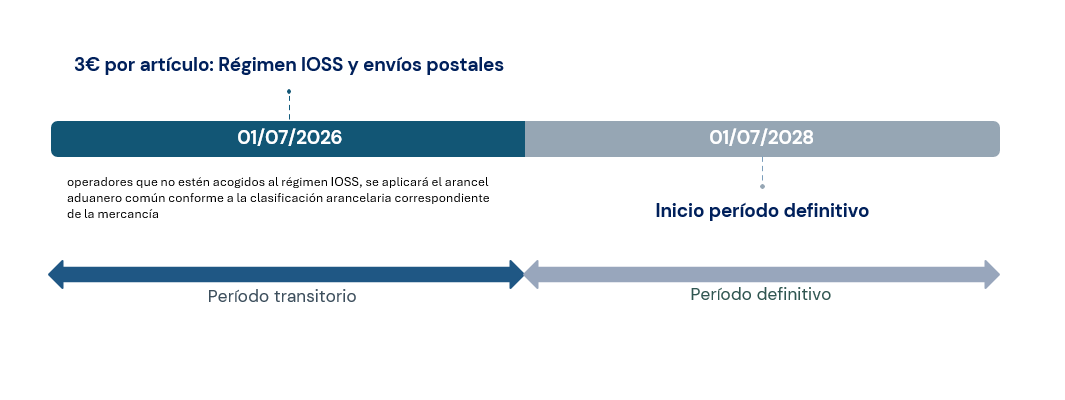

La eliminación de la franquicia no opera de forma inmediata para todos los operadores. El Reglamento establece una medida transitoria aplicable entre el 1 de julio de 2026 y el 1 de julio de 2028, durante la cual se aplica un derecho de aduana fijo de 3 euros por cada línea de declaración, agrupada por clasificación arancelaria (cuando varios artículos de la misma clasificación arancelaria, descripción y origen puedan agruparse) para envíos B2C con valor intrínseco igual o inferior a 150 euros, en dos supuestos concretos:

La liquidación de este derecho funcionaría de la siguiente forma:

| Ejemplo 1: un solo producto |

|---|

| El envío contiene 1 camiseta Declaración: 1 línea Recargo: 3€ |

| Ejemplo 2: varios productos distintos |

|---|

| El envío contiene 3 productos diferentes: 1 camiseta ,1 reloj y 1 libro - Declaración: 3 líneas TARIC distintas Recargo: 9 € |

| Ejemplo 3: productos idénticos |

|---|

| El envío contiene: 5 camisetas iguales - Declaración: 1 línea - Recargo: 3 € |

Y la transición en términos de plazos debe realizarse de la siguiente manera:

El período transitorio responde a la necesidad de disponer de una infraestructura informática centralizada en la UE para la gestión y recaudación de derechos sobre estos envíos, prevista para julio de 2028.

La Comisión evaluará antes del 1 de diciembre de 2027 si esa infraestructura estará operativa en plazo, con posibilidad de prórroga si no lo estuviera.

Los cambios descritos tienen un impacto directo en las declaraciones aduaneras. La Agencia Tributaria (AEAT) ha publicado los principales cambios que afectan a las declaraciones H7 y H1:

Se elimina el código C07, que hasta ahora identificaba los envíos amparados por la franquicia de 150 euros.

Se mantienen los códigos F48 (régimen IOSS) y F49 (acuerdos especiales de recaudación).

Se introduce el código F53 para los envíos en los que el IVA a la importación se recauda por el mecanismo estándar (no acogidos ni a IOSS ni a acuerdos especiales).

Se crea una preferencia 5 en H1 para calcular el arancel conforme al TARIC.

Tanto en declaraciones H7 como H1, será obligatorio declarar en supporting documents:

Se elimina la posibilidad general de invalidar la declaración tras el levante en ventas a distancia incluidas en el ámbito de aplicación de la reforma.

La elección entre declaración H7 y H1 dependerá de la combinación de régimen de IVA, existencia de prueba de origen (PyR) y tipo de arancel aplicable.

En el cuadro publicado en la Novedad de la AEAT se informa sobre cómo queda el ámbito de cada declaración, que se puede resumir en lo siguiente:

La reforma aduanera de la UE refuerza asimismo el papel de las plataformas de comercio electrónico como responsables de la correcta recaudación del IVA en las ventas B2C transfronterizas. Según la propuesta, las plataformas que faciliten ventas a distancia desde terceros países quedarán obligadas a actuar como sujetos pasivos del impuesto, asumiendo las obligaciones aduaneras y fiscales (de declaración e ingreso de los aranceles e impuestos) que hasta ahora recaían en el consumidor final.

Dado el alcance de los cambios, es aconsejable revisar, entre otros, los siguientes aspectos con antelación suficiente:

Sistemas IT y capacidad operativa. Conviene verificar que los sistemas informáticos con los que se opera estén preparados para gestionar los nuevos requisitos de datos en declaraciones H7 y H1, incluyendo el nuevo identificador de producto y el código del fabricante, con capacidad suficiente para absorber el volumen operativo sin incidencias.

Contratos con couriers y operadores postales. Conviene revisar los acuerdos existentes para determinar quién aporta el dato, en qué momento y bajo qué responsabilidad. La eliminación de la posibilidad de invalidar declaraciones post-levante añade presión a la exactitud de los datos en el momento del despacho.

Contratos con plataformas digitales. Especialmente en lo relativo a las cláusulas sobre IVA, derechos de aduana, responsabilidad sobre la declaración aduanera e información del comprador.

Formación de los equipos de tráfico. Es fundamental que los operadores que gestionan despachos de envíos de bajo valor tengan claros los distintos supuestos: ventas B2C con o sin IOSS, envíos exentos, H7 estándar, y el impacto concreto del código F53 frente a F48.

Estrategia de pricing y logística. El coste de 3 euros por línea de declaración puede ser significativo en modelos de negocio basados en envíos de importe reducido o muy fragmentados. Se recomienda valorar la agrupación de envíos, la revisión de precios al cliente final y la conveniencia de estar registrado en IOSS si aún no se está.

La Comisión UE evaluará mensualmente, a partir del 1 de octubre de 2026, si se producen desviaciones en los flujos comerciales con el objetivo de eludir el derecho fijo. En caso de detectarse, podría extender la medida transitoria de 3 euros a todos los envíos de valor inferior a 150 euros, con independencia del canal utilizado.

La AEAT ha convocado un seminario web para el 21 de mayo de 2026 con el fin de explicar en detalle estos cambios operativos. Está prevista la publicación previa de la guía técnica actualizada.

Inscripciones: Seminario AEAT-21 mayo.

TARIC S.A.U. utiliza cookies propias con la única finalidad de dar acceso a la navegación y a los servicios y productos solicitados y cookies de terceros que tratan sus datos de forma agregada y con finalidades exclusivamente estadísticas. Este sitio web no utiliza cookies de publicidad comportamental.