El Tribunal General de la UE, en su Sentencia del 28/01/2026 del Asunto T-177/25 resuelve sobre la interpretación del artículo 173, apartado 3, del CAU, en el contexto de contingentes arancelarios y la posibilidad de rectificar declaraciones en aduana tras el levante.

Este asunto está directamente relacionado con la Nota Informativa 24/2025 de 1 de diciembre sobre el procedimiento para solicitar un contingente arancelario que ha sido objeto de reapertura publicada por la AEAT, sobre la que Taric publicó su noticia Nuevo sistema de solicitud de contingentes que han sido objeto de reapertura el pasado 15 de enero de 2026.

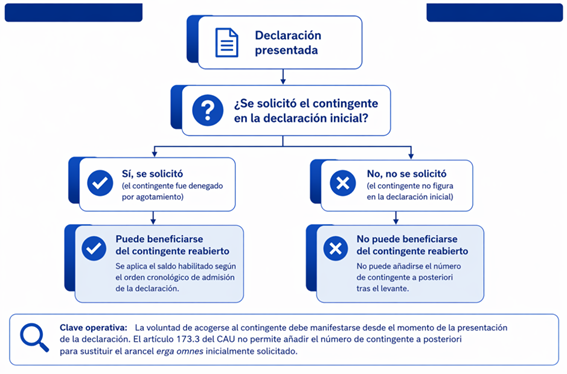

La conclusión de la sentencia es clara: el artículo 173, apartado 3 no permite a un operador añadir, a una declaración en aduana presentada anteriormente, el número de un contingente arancelario específico para sustituir el arancel erga omnes inicialmente solicitado por un arancel más beneficioso.

La sentencia debe interpretarse, por tanto, en el sentido de que la declaración inicial debe haber incluido la solicitud del contingente (aunque fuera denegada) para poder acogerse al saldo habilitado con la reapertura, por las siguientes razones:

La aplicación de este criterio puede sintetizarse en el siguiente esquema:

Se recomienda verificar en el momento de la presentación del despacho que el contingente ha sido correctamente solicitado, dado que no será posible su inclusión posterior si no se ha hecho previamente.

En definitiva, la sentencia refuerza la idea de que la reapertura de un contingente no crea una nueva oportunidad para quienes, pudiendo haberlo solicitado, no lo hicieron en su momento, y determina claramente la exigencia de que la voluntad de acogerse al contingente debe manifestarse desde el momento de la presentación de la declaración.

TARIC S.A.U. utiliza cookies propias con la única finalidad de dar acceso a la navegación y a los servicios y productos solicitados y cookies de terceros que tratan sus datos de forma agregada y con finalidades exclusivamente estadísticas. Este sitio web no utiliza cookies de publicidad comportamental.