Durante los últimos meses, las autoridades europeas han ido completando el marco normativo que regulará las importaciones de escaso valor a partir del 1 de julio de 2026.

El Reglamento (UE) 2026/382 del Consejo, de 11 de febrero de 2026, suprimió la franquicia arancelaria para los envíos con valor intrínseco igual o inferior a 150 euros e introdujo un derecho de aduana temporal de 3 euros por artículo, aplicable desde el 1 de julio de 2026 hasta el 1 de julio de 2028, fecha prevista para la puesta en funcionamiento del EU Customs Data Hub. A partir de ese momento, las mercancías quedarán sujetas al arancel normal según su clasificación arancelaria, salvo prórroga si dicha infraestructura no estuviera operativa en plazo. Sin embargo, ese reglamento requería la adaptación del marco procedimental de aplicación, recogido en el RECAU. El Reglamento de Ejecución 2026/1200, publicado el 8 de junio, ajusta los mecanismos concretos de tramitación aduanera, garantías, declaraciones y nuevas obligaciones de identificación de producto para que el derecho de 3 euros pueda aplicarse de forma operativa y coherente con los sistemas informáticos nacionales existentes.

Además, la Comisión ha publicado una guía específica para operadores y Estados Miembros sobre la aplicación del derecho temporal de 3 euros - Guidance and legal text on temporary flat fee on low-value imports which will apply until 1 July 2028 - que, aunque tiene carácter explicativo y no sustituye al texto legal, resulta el documento de referencia para interpretar cómo debe aplicarse el nuevo régimen en declaraciones H1, H6 y H7, así como para preparar los sistemas aduaneros y logísticos antes de la entrada en vigor de los nuevos requisitos de datos.

La normativa y la Guia de la Comisión aclaran que el derecho de 3 euros se aplica a todos los envíos de valor intrínseco igual o inferior a 150 euros que correspondan a ventas a distancia (B2C) de bienes importados, con independencia del régimen de IVA utilizado (IOSS, Acuerdos Especiales o IVA estándar a la importación) y del tipo de declaración empleada (H1, H6 o H7). Incluye expresamente también los productos que hasta ahora quedaban excluidos de la franquicia, como el alcohol, los perfumes y el tabaco, y deja de ser relevante que la mercancía se expida directamente o no al destinatario.

El arancel de 3 euros se aplica por artículo declarado, entendiendo por artículo cada unidad de producto que se declara en una línea independiente. Concretamente, la Comisión define “artículo” como una o varias mercancías de un envío que comparten la misma clasificación arancelaria, descripción y, cuando proceda, origen. Sin embargo, debido a las limitaciones de los sistemas informáticos actuales, el derecho arancelario de 3 euros se aplicará automáticamente por línea de declaración, con independencia de la cantidad de artículos incluidos en esa línea, siempre que el valor intrínseco total del envío no supere los 150 euros.

Esta distinción tiene consecuencias económicas directas según el tipo de declaración utilizada. Por ejemplo, en el caso de un envío con tres mercancías que comparten el mismo código CN (8 dígitos) pero tienen distinto código TARIC (10 dígitos), en H6 o H7 podrían agruparse en una sola línea y tributar únicamente 3 euros, mientras que en H1 generarían tres líneas diferenciadas y un total de 9 euros. Esto se debe a que el nivel de clasificación arancelaria exigido varía según el tipo de declaración:

El siguiente cuadro resume el comportamiento del derecho según el tipo de declaración:

| Supuesto | Declaración | Nivel de clasificación exigido | Derecho devengado |

|---|---|---|---|

| 3 artículos con mismo código NC (8 dígitos) pero distintos códigos TARIC | H6 | 8 dígitos (NC) | 3 € (una línea) |

| 3 artículos con mismo código HS (6 dígitos) pero distintos códigos TARIC | H7 | 6 dígitos (HS) | 3 € (una línea) |

| 3 artículos con mismo código CN (8 dígitos) pero distintos códigos TARIC | H1 | 10 dígitos (TARIC) | 9 € (tres líneas) |

En cualquier caso, la guía recuerda que la agrupación de mercancías de un mismo envío clasificadas en diferentes subpartidas arancelarias para aplicarles el tipo arancelario más elevado (que se establece en los artículos 177 del CAU y 228.1 del RECAU (modificado por el Reglamento (UE) 2026/1200)) no está permitida cuando resulta aplicable el derecho temporal de 3 euros.

El arancel temporal de 3 euros se aplica a las mercancías vendidas en operaciones que califican como ventas a distancia de bienes importados (B2C). La guía de la Comisión delimita con precisión qué operaciones califican como ventas a distancia, estableciendo cuatro condiciones acumulativas:

Los bienes deben ser suministrados por un sujeto pasivo (incluidas las plataformas digitales como “proveedores presuntos” conforme al artículo 14a de la Directiva IVA) a un cliente en el territorio aduanero de la Unión.

La entrega debe realizarse a:

La aduana puede detectar estos casos porque:

Los bienes deben encontrarse en un tercer país o territorio en el momento del suministro. En las operaciones IOSS, el hecho imponible del IVA se produce en el momento de aceptación del pago, con independencia de cuándo se efectúe el pago efectivo.

Los bienes deben ser expedidos o transportados al cliente por cuenta del proveedor o con su intervención, aunque sea indirecta. Quedan expresamente fuera del ámbito de la venta a distancia los casos en que sea el propio comprador quien recoge la mercancía o contrata el transporte sin ninguna intervención del vendedor.

La normativa publicada el 8 de junio también regula dos escenarios que podrían utilizarse para reducir o eludir su impacto: las ventas realizadas desde depósitos aduaneros y las agrupaciones artificiales de envíos individuales.

En lo que respecta a los depósitos aduaneros, la guía aclara de forma expresa que las mercancías vendidas a consumidores mientras se encuentran almacenadas en un depósito aduanero no pueden considerarse ventas a distancia a los efectos del arancel transitorio. El motivo es que, conforme a la normativa aduanera y a la Directiva IVA, los depósitos aduaneros no pueden utilizarse para la venta al por menor, y las mercancías destinadas al consumo final no pueden permanecer en ese régimen. En consecuencia, un proveedor que desee suministrar a consumidores en la UE bienes almacenados en un depósito aduanero debe despacharlos previamente a libre práctica.

La Comisión UE ha señalado su intención de modificar el art. 201 del Reglamento (UE) 2015/2446 para reflejar expresamente esta limitación.

En cuanto a las agrupaciones artificiales de envíos, cuando las autoridades aduaneras detecten, tras verificar una declaración, que esta agrupa en realidad ventas a distancia individuales con el fin de reducir el número de líneas y, por tanto, el importe del arancel, deberán tratarlas como tales y aplicar el derecho por separado. Entre los principales indicios que pueden delatar esta práctica figuran:

Otro cambio de gran impacto operativo es la introducción de los Product Identifiers, conocidos como PIDs, que deberán declararse en aduanas para las ventas a distancia de importación. Su objetivo es mejorar la trazabilidad de los productos vendidos en e-commerce y facilitar los controles aduaneros, especialmente en materia de seguridad, cumplimiento normativo, prohibiciones y restricciones.

La guía establece los siguientes tipos de identificadores:

| Código | Identificador | Descripción | Obligatoriedad |

|---|---|---|---|

| C127 | M-PID | Identificador del comerciante asignado por el vendedor online, marketplace o plataforma | Obligatorio siempre |

| C128 | NS-PID | Identificador no estandarizado del fabricante asignado por el fabricante o proveedor | Obligatorio siempre |

| C129 | S-PID | Identificador estandarizado del fabricante (EAN, ISBN u otro) | Solo cuando exista |

| Y081 | Excepción | Declaración de que no existe identificador estandarizado para el producto | Debe declararse cuando no exista identificador estandarizado (S-PID) |

En la práctica, este cambio exige que la información de producto fluya correctamente desde el vendedor, marketplace o plataforma hasta el declarante aduanero. No será suficiente disponer de una descripción comercial genérica. Los operadores deberán asegurar que los identificadores se capturan, validan, transmiten y declaran correctamente en el elemento de datos relativo a documentos justificativos.

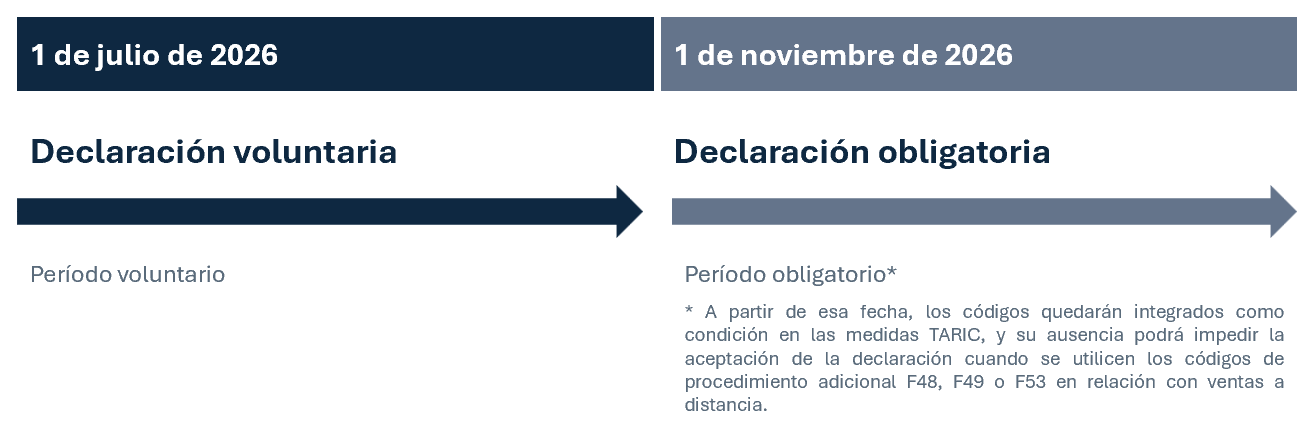

La obligación en cuanto a la aplicación de los PID será progresiva:

El Reglamento 2026/1200 y la guía confirman la obligación de utilizar garantías globales para el despacho a libre práctica de mercancías suministradas en venta a distancia, tanto bajo el régimen IOSS como para envíos postales.

Como elemento fundamental, los operadores que presenten múltiples declaraciones durante un período fijo (caso habitual para cualquier plataforma, transportista o representante aduanero que opere con IOSS o Régimen Especial) deben disponer de una garantía global.

Esto afecta principalmente a titulares IOSS, usuarios del Régimen Especial, y sus representantes indirectos.

El importe de referencia de la garantía debe cubrir una estimación del total de derechos de importación y otros cargos que se espera incurrir. Esto plantea que:

La guía también establece la obligación bilateral de vigilancia del importe de referencia:

En el elemento de datos “12 03 000 000 Documento justificativo” se deberá indicar el código adecuado para identificar el procedimiento utilizado:

| Código | Procedimiento de IVA | H1 | H6 | H7 |

|---|---|---|---|---|

| F48 | IOSS | Voluntario | Voluntario | Voluntario |

| F48 con P&R | IOSS | Obligatorio | No permitido | No permitido |

| F49 | Regímenes Especiales (SA) | Voluntario | Voluntario | Voluntario |

| F49 con P&R | Regímenes Especiales (SA) | Obligatorio | No permitido | No permitido |

| F53 | Procedimiento standard | Voluntario | Voluntario | Voluntario |

| F53 con P&R | Procedimiento standard | Obligatorio | No permitido | No permitido |

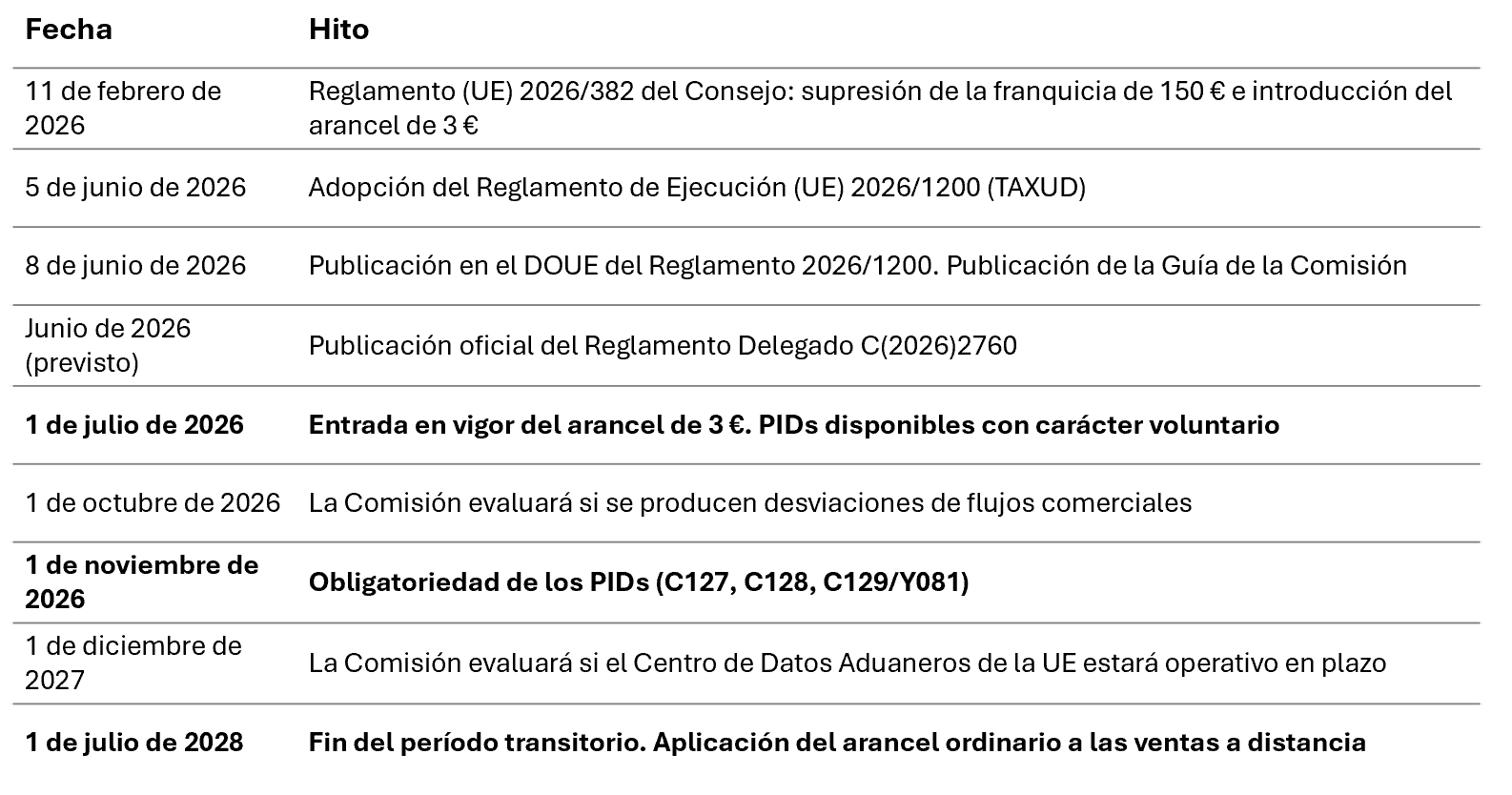

El proceso normativo no se concluye con la publicación del Reglamento de Ejecución 2026/1200. Según ha informado la AEAT, el siguiente paso previsto es la publicación oficial del Reglamento Delegado C(2026)2760, actualmente disponible en borrador, que introducirá la definición formal de “artículo” en el Reglamento Delegado (UE) 2015/2446 y completará el paquete normativo de aplicación del arancel transitorio. Su publicación está prevista a lo largo del mes de junio de 2026.

A continuación se recoge el cronograma normativo del proceso desde 2026:

Importante: Esta noticia está directamente relacionada con las anteriores sobre el IVA y el e-commerce publicadas en la web de Taric:

TARIC S.A.U. utiliza cookies propias con la única finalidad de dar acceso a la navegación y a los servicios y productos solicitados y cookies de terceros que tratan sus datos de forma agregada y con finalidades exclusivamente estadísticas. Este sitio web no utiliza cookies de publicidad comportamental.